個人型確定拠出年金iDeCo(イデコ)は原則として60歳以上にならないと引き出しできないため、老後資金を準備するにはもってこいの制度です。

特に収入は多いけれども、ついつい使ってしまって中々お金を貯められないという人には本当にiDeCo(イデコ)はおすすめです。

強制的に毎月(一括も可能)積み立てられますからね。

年金だけだと老後に2000万円不足するというレポートが一時話題になりましたが、不足分を補う上でもiDeCo(イデコ)は積極的に利用したい制度です。

専業主婦の場合はiDeCo(イデコ)のメリットが最大限利用できないのだけど、私としては専業主婦でもiDeCo(イデコ)はやったほうがいいと考えています!

老後の資金が非課税で運用できるというメリットはあるのですが、もちろんデメリットもありますから、よく検討したうえでiDeCo(イデコ)に加入するかどうかは決めてください。

iDeCo(イデコ)加入の2つのメリット

iDeCo(イデコ)のメリットは3つあります。

- 全額所得控除されること。

- 運用益は非課税

- 受取り時も税金の優遇がある

iDeCo(イデコ)のメリット3つをそれぞれ順番に解説していきます。

iDeCo(イデコ)のメリットその1:全額所得税非課税

iDeCo(イデコ)のメリットは2つあるんですけど、夫の扶養になっている専業主婦の場合はそもそも税金を支払っていないので、全額所得控除の恩恵は受けられません。

妻の扶養になっている専業主夫も同様に、所得控除の恩恵は受けられません。

iDeCo(イデコ)のメリットを最大限に利用できないなら、専業主婦はiDeCo(イデコ)に加入しない方がいいのか?といわれるとそうでもないんですよね。

iDeCo(イデコ)のメリットその2:運用益は非課税

運用が上手くいけば運用益は非課税のため、利益にかかる税金は必要ありません。

運用益が非課税というメリットは専業主婦を含め、誰でも恩恵を受けることができます。

利益に税金がかからない(非課税)というのは、とても大きなメリットなのです。

実際にシミュレーションした結果をみると、運用益が非課税ということのメリットを理解できますよ!

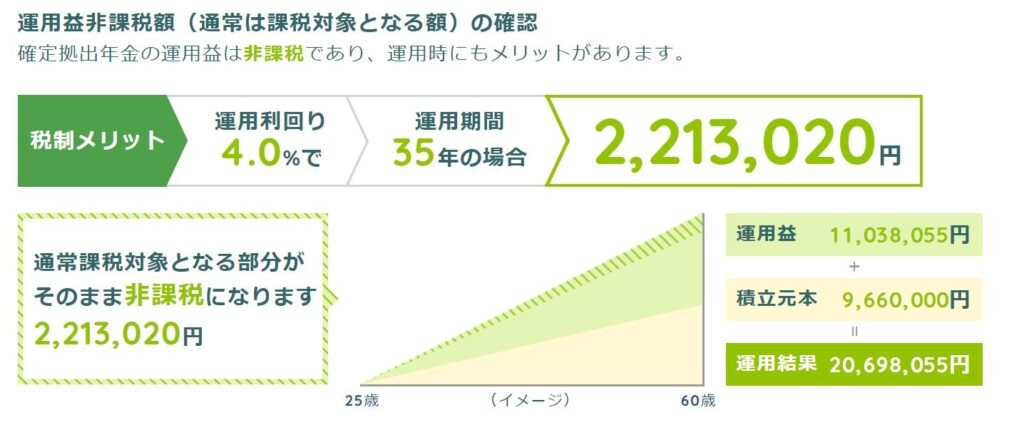

【シミュレーション】25歳収入ゼロの専業主婦がiDeCo(イデコ)で年率4%で運用した場合

実際にどれくらい増えるのかiDeCo(イデコ)のシミュレーションをしてみましょう。

シミュレーションは、労金のサイトで行いました。

上記の条件でシミュレーションしてみました。

投資信託の運用で年率4%というのは株式の割合が多ければ、普通に期待できるリターンです。

積立元本が966万円で、運用益が約1100万円です。

通常なら利益に対して約20%の税金の支払いが必要(この場合だと約220万円が税金)だけど、iDeCo(イデコ)の場合は運用益は非課税なので全額利益になります。

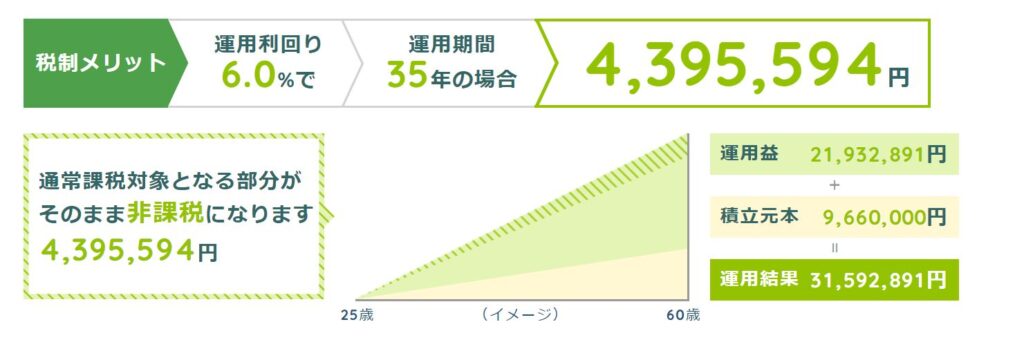

【シミュレーション】25歳収入ゼロの専業主婦がiDeCo(イデコ)で年率6%で運用した場合

次はもう少し運用が上手くいった場合のシミュレーションです。

年率6%で運用するというのはなかなか難しいのですが、ほぼ100%株式で運用すれば無理な利回りではありません。

ただし、リターンを追求する分、リスクは大きくなります。

上記の条件でシミュレーションしてみました。

積立元本が966万円で、運用益が約2200万円です。

通常なら利益に対して約20%の税金の支払いが必要(この場合だと約440万円が税金)だけど、iDeCo(イデコ)の場合は運用益は非課税なので全額利益になります。

投資元本と合わせて3000万円以上の老後資金が準備できることになります。

年金だけでは老後資金2000万円不足するという問題も、余裕でクリアできますね!

大事なことなのでもう一度書きますが、年率6%の運用というのは不可能ではないですが、株式100%で運用した場合には期待できるリターンです。

当たり前ですが、高リターンが期待できますがリスクも高い運用だということはお忘れなく!

毎年のように年率6%で増えていくわけではありませんし、年によっては半分くらいにまで減る可能性もゼロではありません。

実際に2007年のリーマンショックでは世界中の株式市場は大暴落し、-40%ほどになりました。

もも

もも世界中の株式に分散投資していても、このときは大暴落を免れることはできませんでした。

もしも、運悪く59歳でこのような大暴落に見舞われるとiDeCo(イデコ)での運用資産が半減するということです。

資産配分を決める時は、どのくらいの値下がりまであなたが耐えられるかを想定した上で決める必要があります。

iDeCo(イデコ)のメリットその3:受取り時の税金優遇がある

iDeCo(イデコ)は60歳以降に引き出すときにも税金優遇がります。

iDeCo(イデコ)の資産を引き出すときには、

- 年金として分割して引き出す

- 退職金として一括で引き出す

- 分割+一括の組み合わせで引き出す

3種類の引き出し方があります。

年金として分割して引き出すときには公的年金等控除の対象になりますし、退職金代わりに一括で引き出すときは退職所得控除の対象になるんです。

ももiDeCo(イデコ)はかなり優遇されている制度なので上手に利用しましょう!

専業主婦に限らず、iDeCo(イデコ)加入の3つのデメリット

専業主婦に限らず、iDeCo(イデコ)にはデメリットももちろんあります。

- 途中で止めたくても特別な理由がなければ脱退できない

- 60歳になるまで資金が引き出せない

- 特別法人税がかかる可能性もある(現在は特別法人税は凍結されている)

何らかの事情でiDeCo(イデコ)を止めたいとか、途中でお金が必要になった場合などはiDeCo(イデコ)のデメリットが目立ってきます。

上記で挙げた3つのデメリットを順に解説していきます。

iDeCo(イデコ)のデメリットその1:途中で止めたくても脱退できない

iDeCo(イデコ)を脱退したい場合にどうなるかを解説していきます。

例えば、失業して収入がないから毎月拠出できないとか、家のローンの支払いがカツカツでやっぱりiDeCo(イデコ)の積立はやめたいとかっていう人もいるでしょう。

もし日々の生活で精一杯でiDeCo(イデコ)の積立をする余裕がなくても、一度加入してしまうと脱退できません。

特別な事情があれば脱退できる可能性もゼロではないですが、ほぼ無理と思っていた方がいいです。

どうしても掛金の拠出ができないのであれば新規資金で積み立てるのはやめて、運用指図者として今まで掛けた資金のみでの運用になります。

新規資金を投入しない場合でも、毎月の手数料は必要になります。

くわしくはこちらの記事に手数料について書いているので読んでみてください。

運用指図者の場合の手数料が必要になります。

iDeCo(イデコ)のデメリットその2:60歳になるまで資金が引き出せない

iDeCo(イデコ)に加入したときはきちんと積み立てることが可能だったかもしれませんが、失業したり、家のローンを支払ったり、学費が必要になったりする場合があります。

そういった場合に、iDeCo(イデコ)で積み立てているお金を使いたいなって思うかもしれません。

でも、iDeCo(イデコ)の場合は60歳になるまで運用資金を引き出せません!

掛金額は年に1回(12月分の掛金から翌年11月分の掛金の間)だけ変更することが可能なので、資金に余裕がなくなったら減額しましょう。

iDeCo(イデコ)のデメリットその3:特別法人税がかかる可能性もある(現在は特別法人税は凍結されている)

特別法人税というものが現在は凍結されているのですが、これが実施されるとなるとiDeCo(イデコ)の魅力はかなり薄くなります。

特別法人税とは、企業年金の積立金に対して法人税法上課税される税金です。

厚生年金基金、確定給付企業年金、確定拠出年金などが課税対象となります。

iDeCoは個人の年金制度ですが、これらと同様に特別法人税の課税対象となっています。

みずほ銀行

iDeCo(イデコ)の特別法人税は年金資産にかかる税金なので、運用が上手くいっていなくてマイナスだったとしても課税されてしまう恐ろしい税金です。

特別法人税は年金資産の1.173%なので、運用資産が1000万円だとすると117300円も税金がかかります。

現在はずーっと凍結されている状況ですが、特別法人税が廃止にならない限り、いつ課税されるかわからないので心配事のひとつではあります。

iDeCo(イデコ)のメリットとデメリットのまとめ

iDeCo(イデコ)は上手に利用できれば、老後資金を準備するのにとてもよい制度です。

ただ、専業主婦の場合は所得税控除の恩恵を受けることはできませんし、途中で資金を引き出したくなっても一度掛けてしまったお金は60歳になるまで引き出しできない、新たに掛金を拠出しなくても手数料はずっと必要になるといったデメリットもあります。

iDeCo(イデコ)に加入するときには、メリットとデメリットをきちんと天秤にかけてからにしてくださいね!

\幅広いラインナップで運用可能できる/

コメント