政府は『貯蓄から投資へ』というスローガンを掲げていることからもわかるように、家計における資産形成を進めていきたいのでしょう。

諸外国と比べて日本人は貯蓄好きであるため、いわゆるリスク資産が圧倒的に少ないです。

でも、最近はiDeCo(イデコ)が20歳以上なら加入できるようになったり、一般NISAやつみたてNISAという運用益が非課税の制度ができたことで、資産運用する人が増えてきているようです。

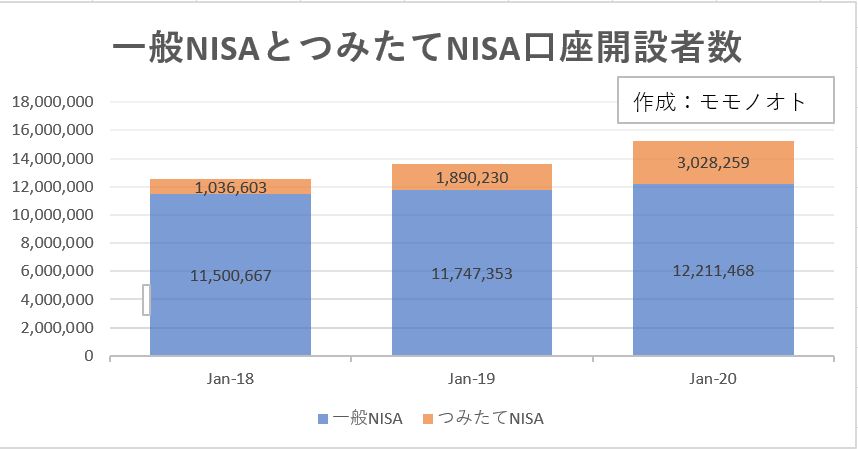

NISA口座の開設を行う人が年々増えてきました。

iDeCo(イデコ)とNISAは資産運用する目的が違いますけど、どちらも運用益は非課税(本来なら20.315%の課税)なので資産運用するなら、まずiDeCo(イデコ)やNISAを利用したいです。

iDeCo(イデコ)やNISAで手厚い税制優遇を受けながら、資産形成してきましょう。

本記事を読めば、

- iDeCo(イデコ)とNISAの違いとそれぞれのメリット&デメリット

- iDeCo(イデコ)とNISAはどちらを優先させるのか

- 投資信託の選び方

- おすすめの投資信託の紹介

などがわかるようになっているので、ぜひ最後まで読んでください。

つみたてNISAと一般NISA、iDeCo(イデコ)の違い

手厚い税制優遇を受けられる制度が3つあります。

- iDeCo(イデコ:個人型確定拠出年金)

- つみたてNISA

- 一般NISA

それぞれ、運用期間や対象となる投資商品、税制などが少しずつ違うので説明していきます。

iDeCo(イデコ)と一般NISA、つみたてNISAの違いを表にしてみました。

| iDeCo(イデコ) | 一般NISA | つみたてNISA | |

|---|---|---|---|

| 利用可能期間 | 65歳まで ※2022年5月以降 | 5年間 ※ロールオーバーで最長10年 | 20年間 |

| 年間上限金額 | 27万6000円※ | 120万円 | 40万円 |

| 非課税対象 | 運用益 掛金全額所得控除 受取金 | 運用益 | 運用益 |

| 投資先 | 投資信託 定期預金 ※金融機関によって異なる | 国内外株式 投資信託 | 国の基準をクリアした 投資信託 |

| 引き出し時期 | 60歳以降 | いつでも可能 | いつもでも可能 |

※iDeCO(イデコ)の掛金については夫(妻)の扶養になっている専業主婦(主夫)の場合

大きな違いは、iDeCo(イデコ)は60歳にならないと資金が引き出せないという点。

iDeCO(イデコ)は老後資金を準備するためのものなので当然と言えば当然ですね。

つみたてNISAや一般NISAはお金が必要になれば、いつでも引き出せるので教育資金や住宅購入資金を準備するためにも使えます。

詳しいことは、専業主婦はiDeCo(イデコ)とNISAどちらを優先する?併用がおすすめに書いてあります。

つみたてNISAと一般NISA、iDeCo(イデコ)のメリットとデメリット

手厚い税制優遇を受けられる制度ですが、iDeCo(イデコ)もNISAもやはりメリットとデメリットはあります。

個人的にはメリットの方が大きいと考えているので私はどちらも利用していますが、iDeCo(イデコ)やNISAを利用するにあたってデメリットも知っておいた方がよいです。

iDeCo(イデコ)のメリットとデメリット

iDeCo(イデコ)のメリットは3つ。

- 全額所得控除されること。

- 運用益は非課税

- 受取り時も税金の優遇がある

専業主婦の場合は、そもそも所得税を納めていないので所得控除はありません。

でも、運用益は非課税ですし、受取時も税金の優遇はあります。

一方でiDeCo(イデコ)のデメリットも3つあります。

- 途中で止めたくても特別な理由がなければ脱退できない

- 60歳になるまで資金が引き出せない

- 特別法人税がかかる可能性もある(現在は特別法人税は凍結されている)

60歳になるまで資金の引き出しができないですし、脱退もできません。

そして、拠出を休止している間も手数料はかかり続けるというデメリット。

しかも、現在は凍結という形になっている特別法人税が将来的に支払いの必要が出てくる可能性もゼロではないです。

iDeCo(イデコ)のメリットとデメリットについて、専業主婦がiDeCoに加入するデメリットとメリットは?やらない方がいい?に書いてあるので、読んでみてください。

運用益が非課税ということで、どのくらい増やせるのかシミュレーション結果も載せてあります。

つみたてNISAのメリットとデメリット

ここ数年で口座開設者数が増えてきている『つみたてNISA』ですが、やはりメリットとデメリットがあります。

- 運用益は非課税

つみたてNISAは何歳から始めたとしても、20年間も非課税です。

コツコツと20年間積み立てをし続けると、大きな利益が得られる可能性が非常に高いです。

- 投資商品が限定される(金融庁が認めた投資信託とETFのみ)

- 損失が出た場合の救済措置がない

一般NISAに比べて投資商品は限定されますが、金融庁が認めた投資信託とETFが投資先になるので、それほどデメリットでもありません。

でも、個別株に投資したいなら、つみたてNISAは選べないのです。

2つ目のデメリットは損失が出た場合の救済措置がないこと。

これがとっても大きなデメリットです。

普通の口座で損失が出た場合は利益が出たものと相殺できたり、翌年以降に損失を繰り延べできるのですが、つみたてNISAはできません。

20年間も積み立てしていれば、損失がでることってまずないと考えてよいと思いますが、可能性はゼロではないですからね。

一般NISAのメリットとデメリット

一般NISAにもメリットとデメリットがあります。

- 運用益は非課税

- 投資対象が多い

運用益が非課税というのは大きなメリットですね。

また、つみたてNISAに比べて一般NISAは投資対象がかなり多いです。

国内外の株式はもちろん、ETFやJ-REIT、投資信託にも投資可能なので選び放題です。

一方で、デメリットもあります。

- 非課税期間が5年と短い

- 損失が出た場合の救済措置がない

非課税期間が5年となっており、つみたてNISAの20年と比べるとかなり短いです。ロールオーバーすれば最長10年間は非課税になります。

でも、ロールオーバーした分は年間の投資上限額の120万円から差し引かれることになります。

2つ目のデメリットは、つみたてNISAのところでも書いたように損失が出た場合の救済措置がないことです。

個別株投資の場合は、値動きがそこそこあるので5年間で損失がでる可能性はかなり高いです。

つみたてNISAと一般NISAのメリットとデメリットについての詳細は、つみたてNISAと一般NISAの違いとメリットとデメリット。併用はできる?に書いてあるので、よろしければ読んでみてください。

投資信託の選び方のコツの詳細やおすすめのポートフォリオについては、つみたてNISAやiDeCo商品の選び方を解説!低コスト投資信託がおすすめに書いてあります。

iDeCoとNISAの使い分けと活用法についてのまとめ

つみたてNISA、一般NISA、iDeCo(イデコ)での違いをしっかりと理解して、上手に資産形成しましょう。

老後資金ならiDeCo(イデコ)で運用が基本ですし、つみたてNISAと一般NISAのどちらを選ぶかは、好みの問題です。

つみたてNISAやiDeCo(イデコ)の口座を開設するなら、手数料も安いですし、独自のポイントプログラムがあったりするのでネット証券が便利です。

どこの証券会社で口座を開設するのがよいのか、迷ったときは下記で紹介する記事を読んで参考にしてください。

iDeCo(イデコ)について、SBI証券やマネックス証券、楽天証券で手数料の比較やポイント制度の比較についても記事にしています。

つみたてNISA口座について、SBI証券やマネックス証券、楽天証券で取り扱い銘柄の比較やポイント制度の比較についても記事にしています。

コメント